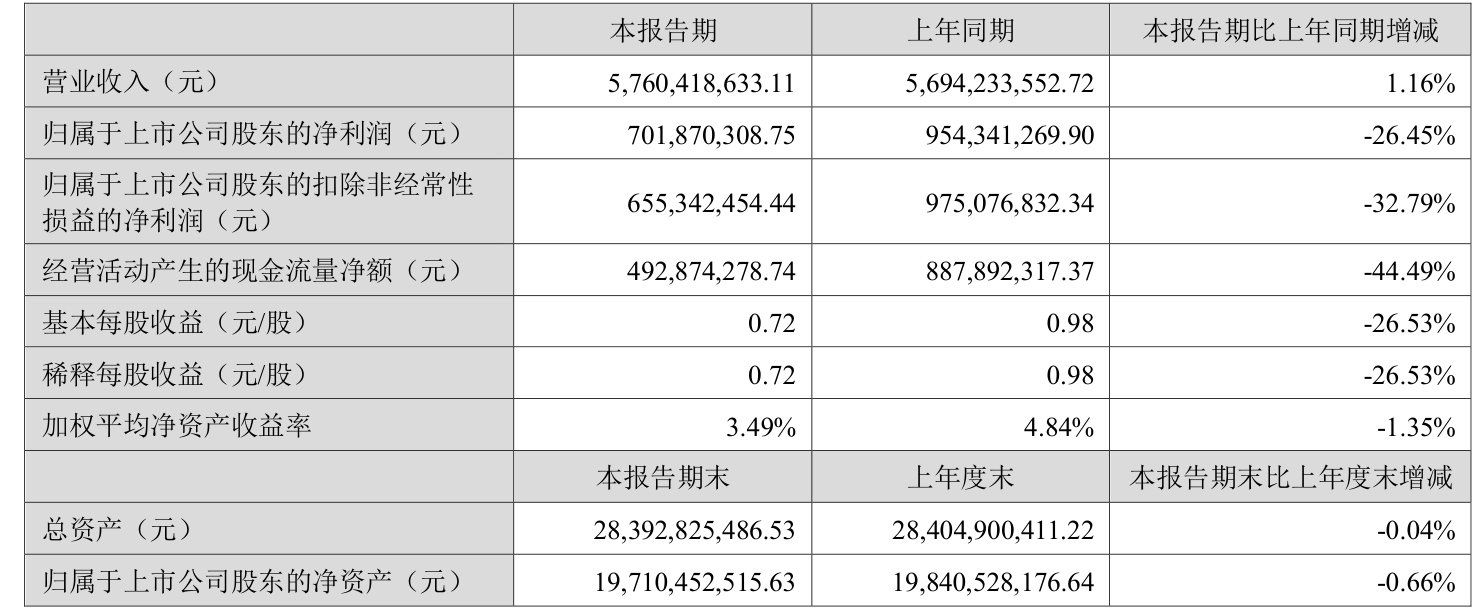

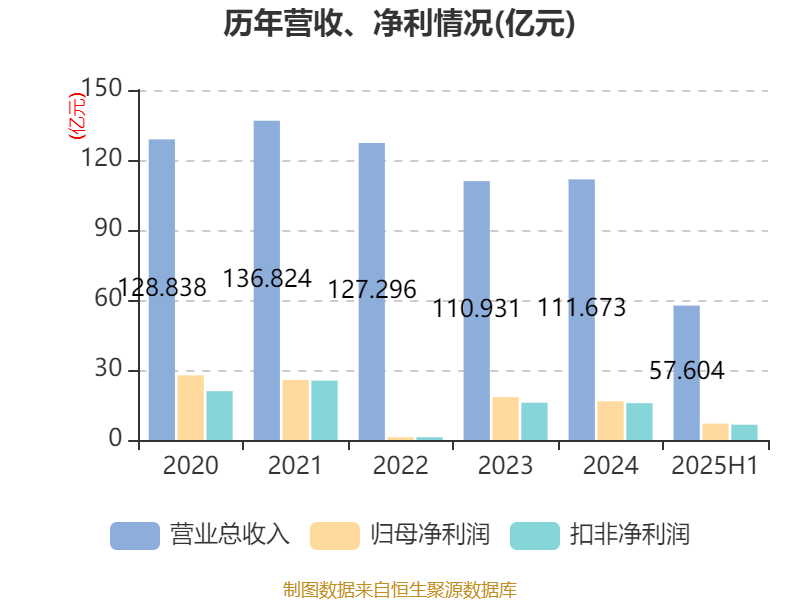

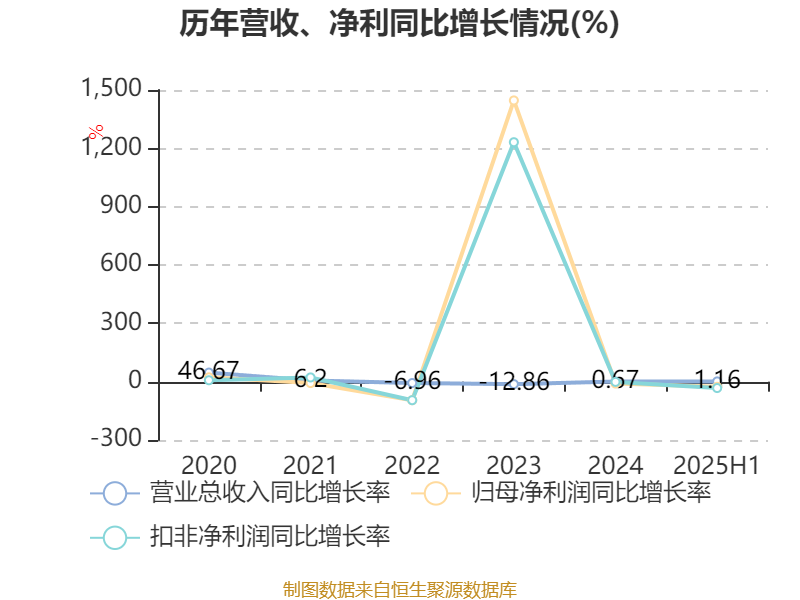

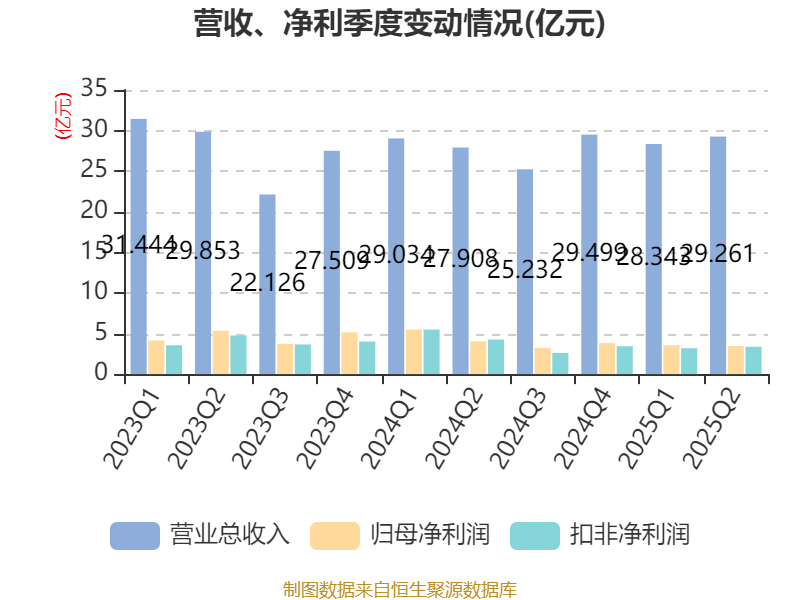

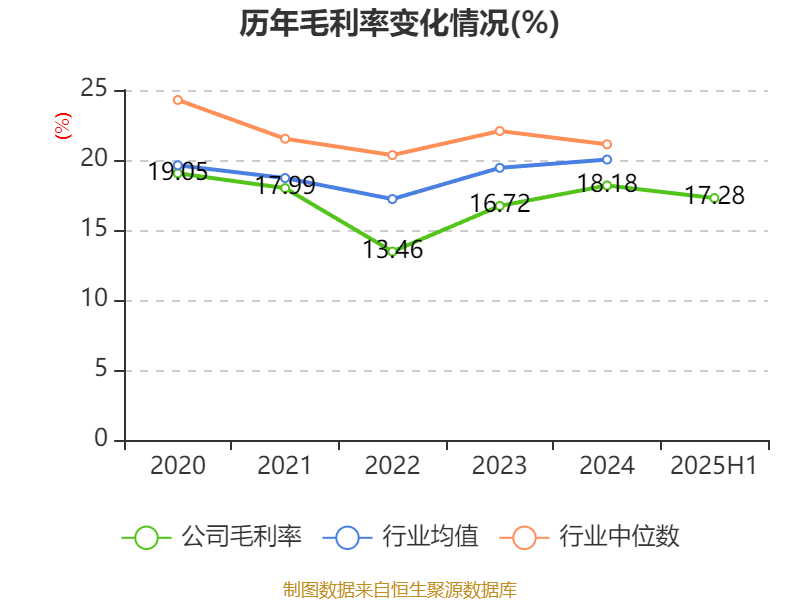

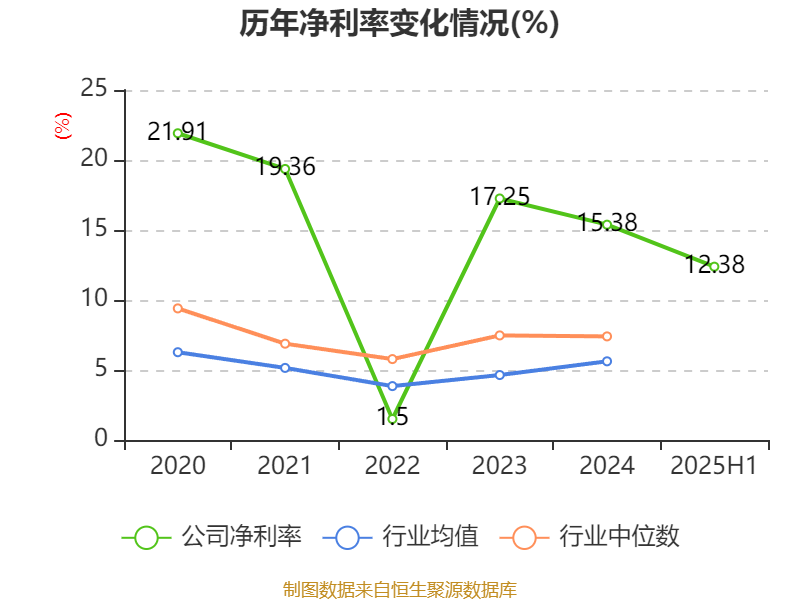

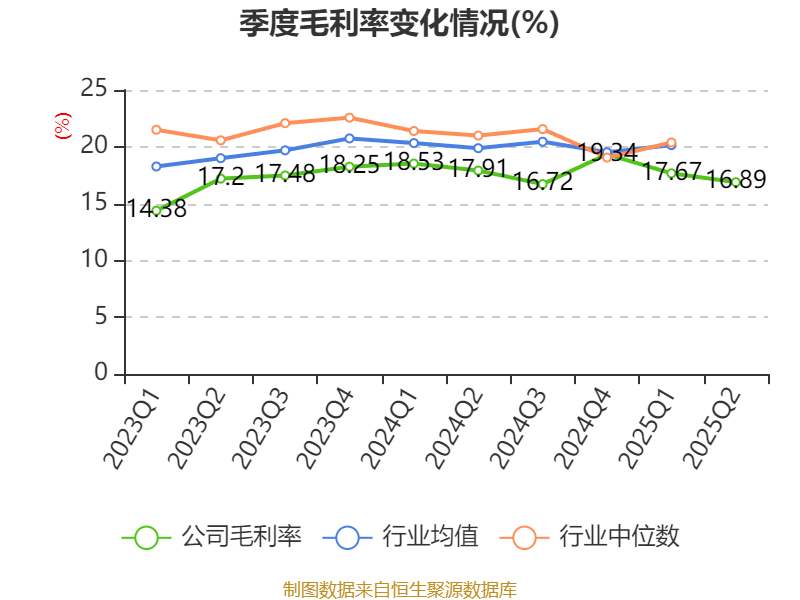

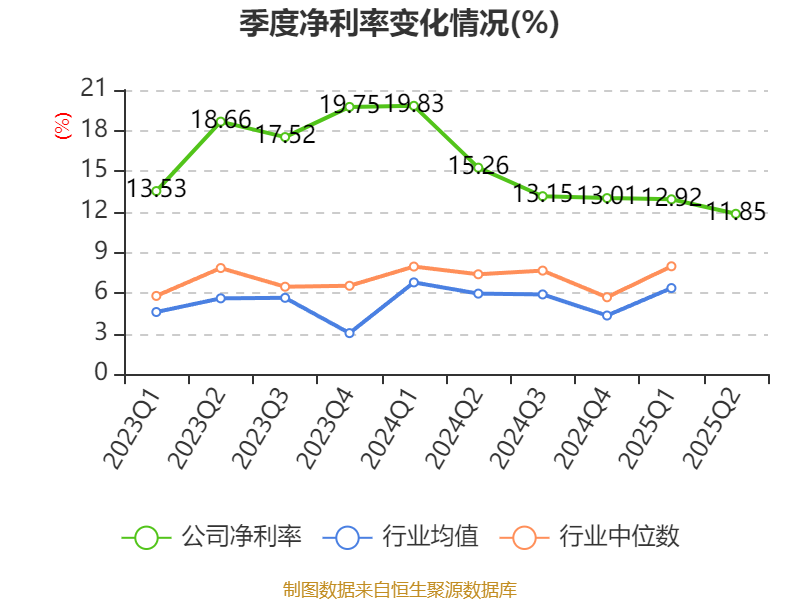

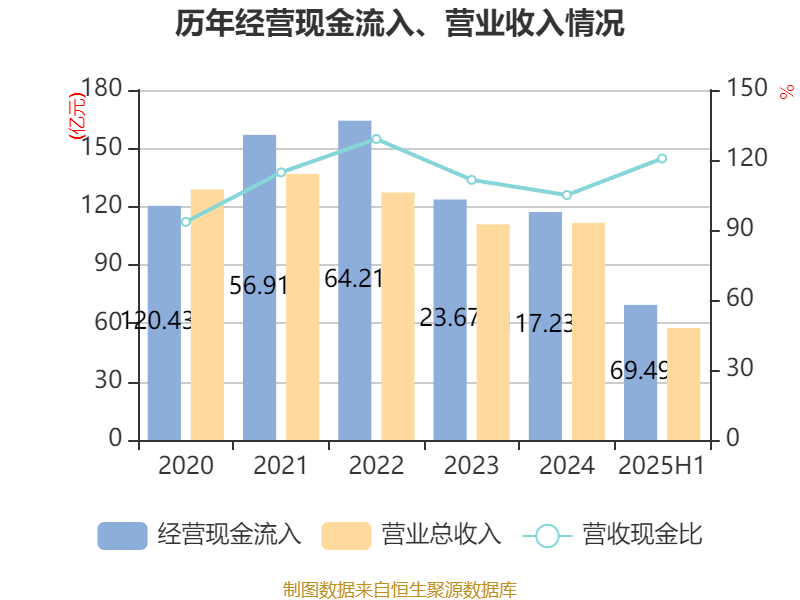

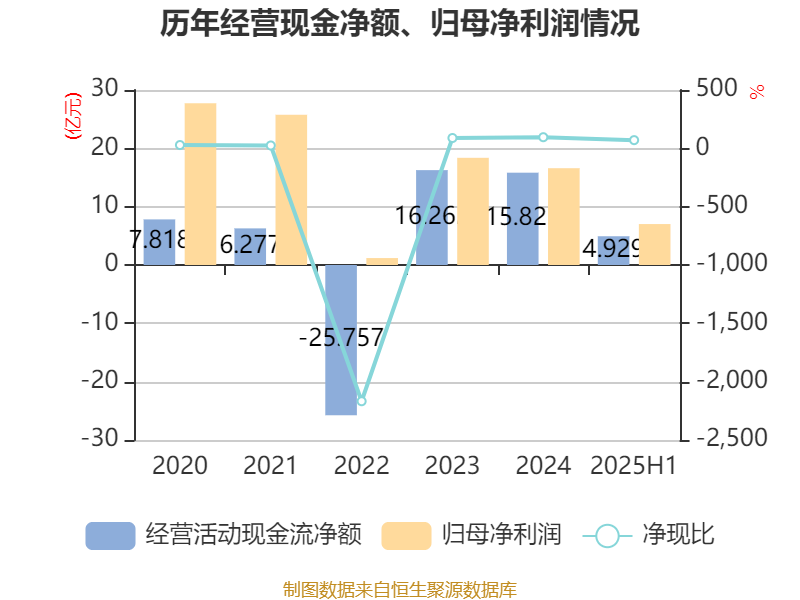

中证智能财讯威孚高科(000581)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入57.6亿元,同比增长1.16%;归母净利润7.02亿元,同比下降26.45%;扣非净利润6.55亿元,同比下降32.79%;经营活动产生的现金流量净额为4.93亿元,同比下降44.49%;报告期内,威孚高科基本每股收益为0.72元,加权平均净资产收益率为3.49%。公司2025年半年度分配预案为:拟向全体股东每10股派现1元(含税)。

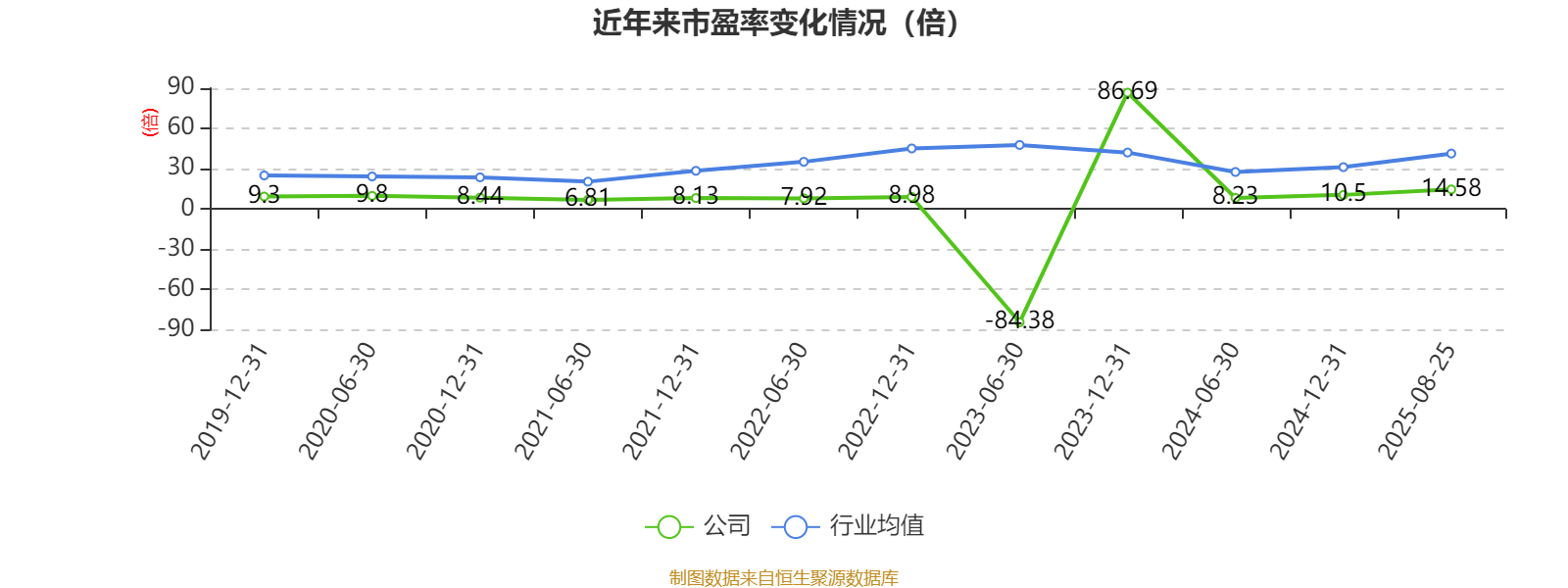

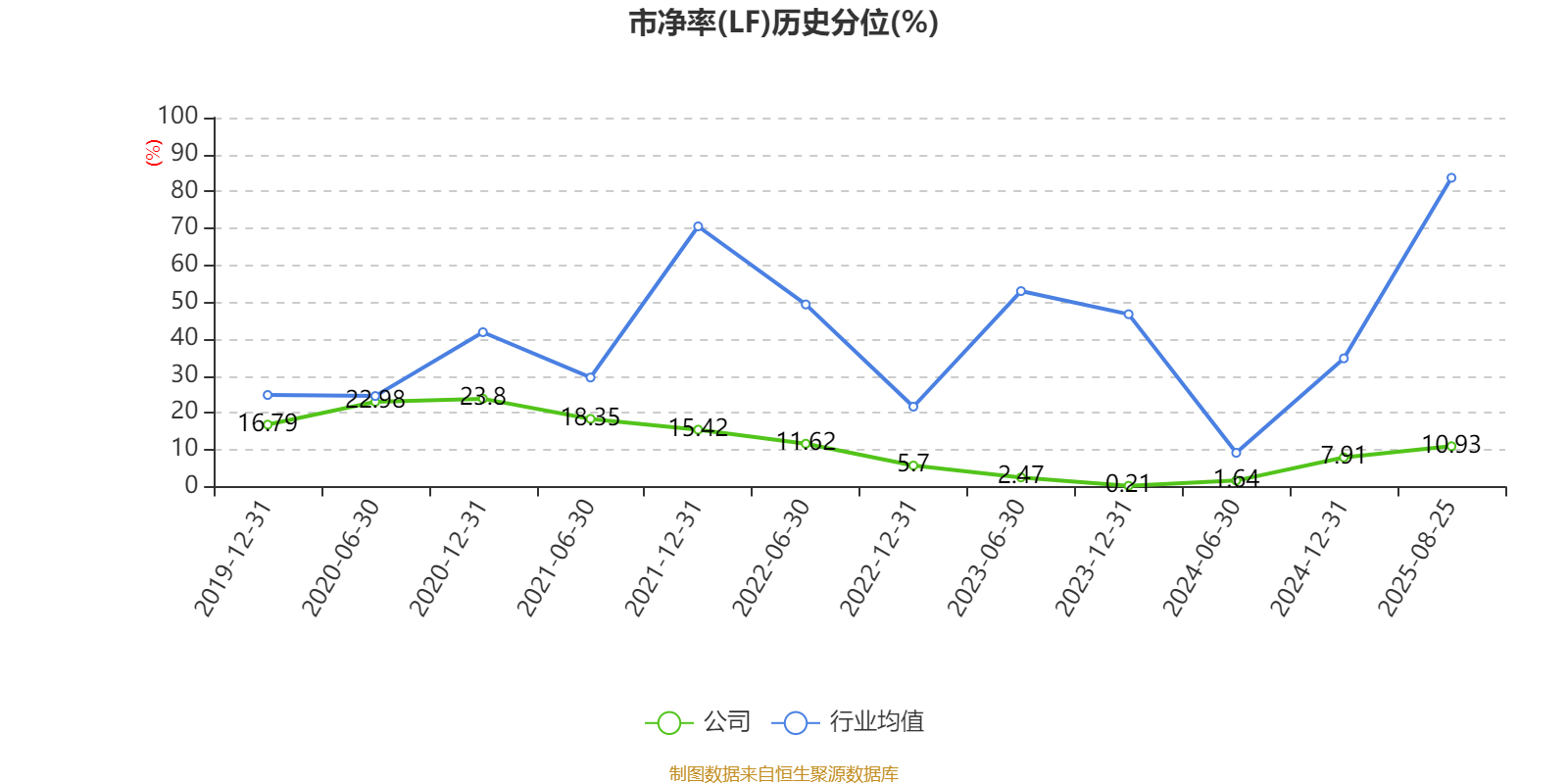

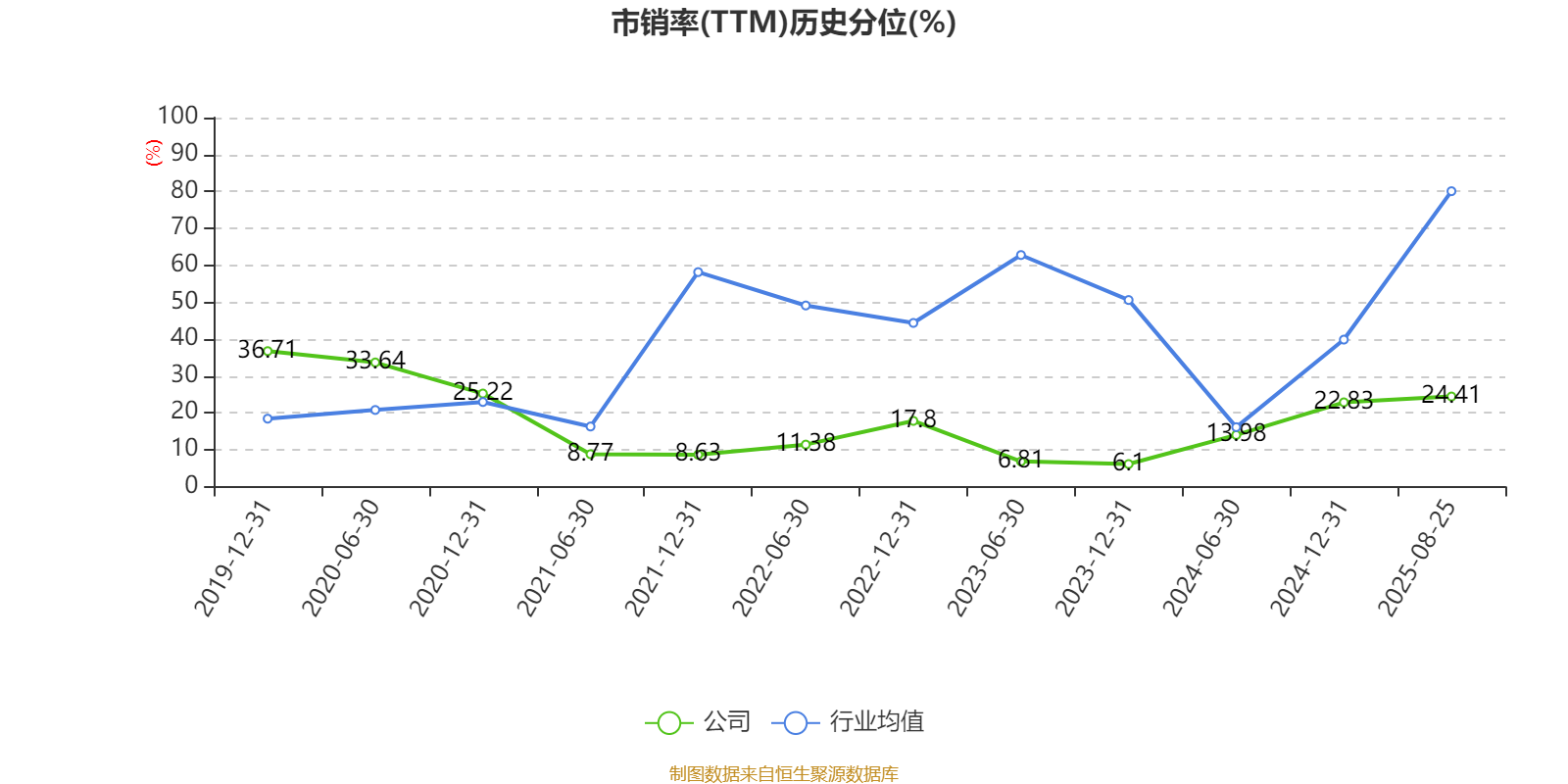

以8月25日收盘价计算,威孚高科目前市盈率(TTM)约为14.58倍,市净率(LF)约1.04倍,市销率(TTM)约1.83倍。

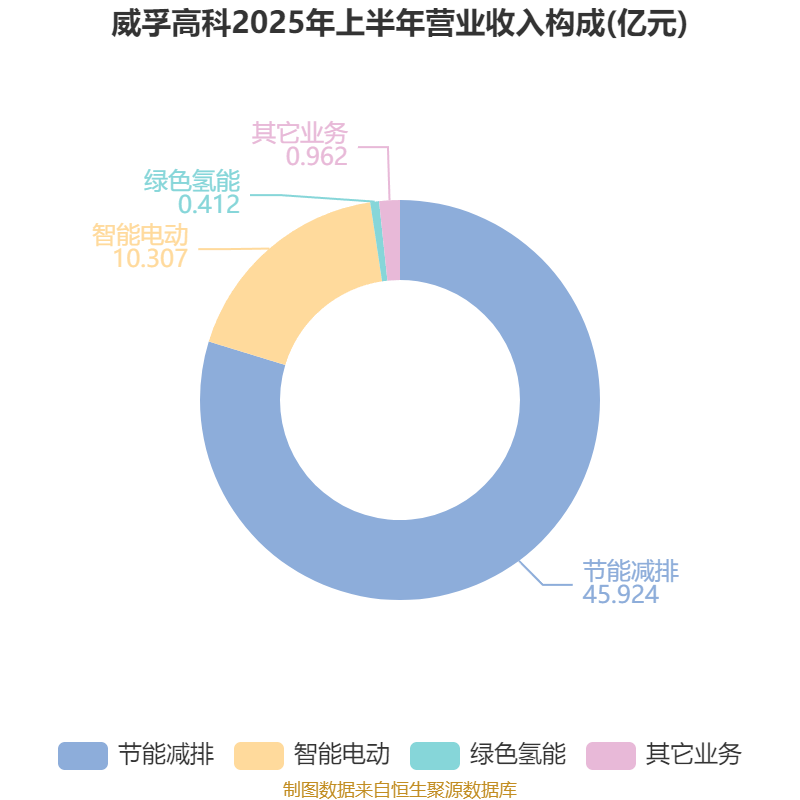

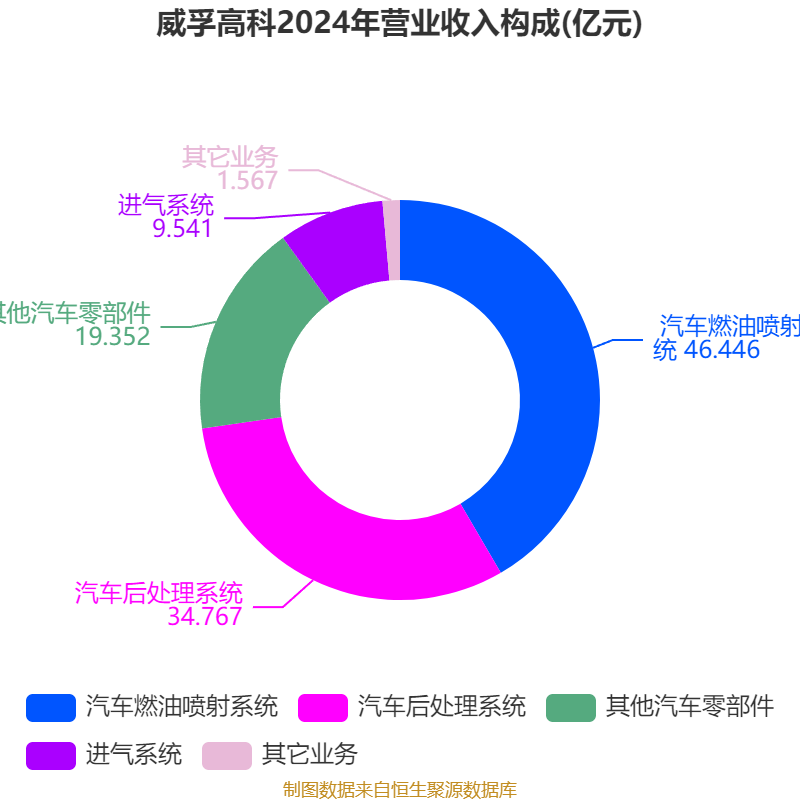

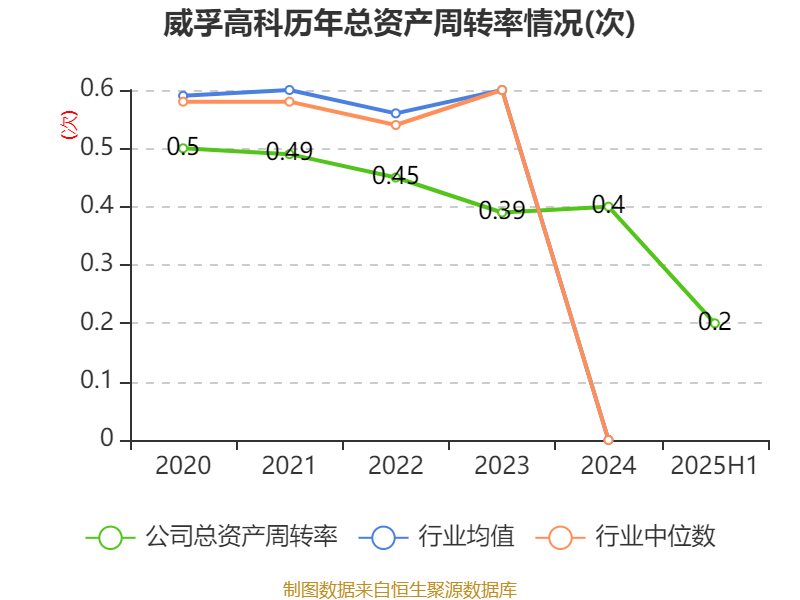

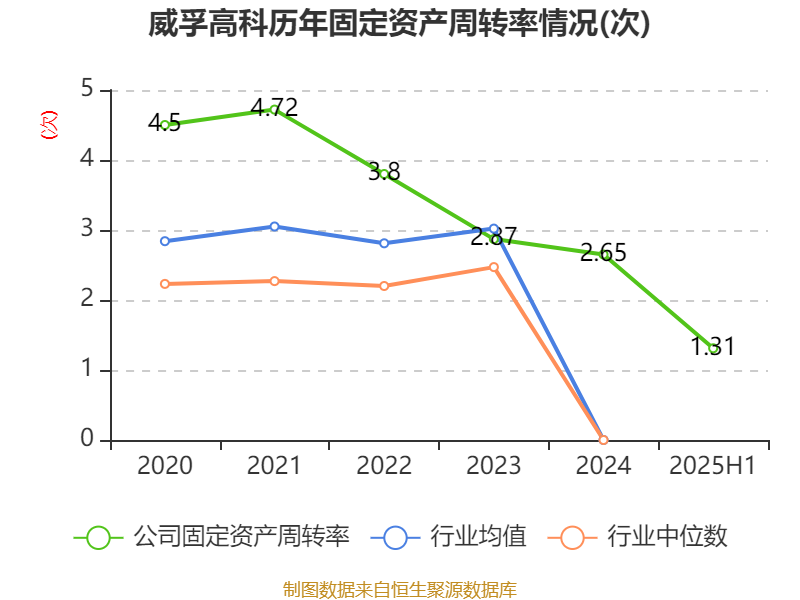

资料显示,公司从事的主要业务为汽车核心零部件产品的研发、生产和销售。

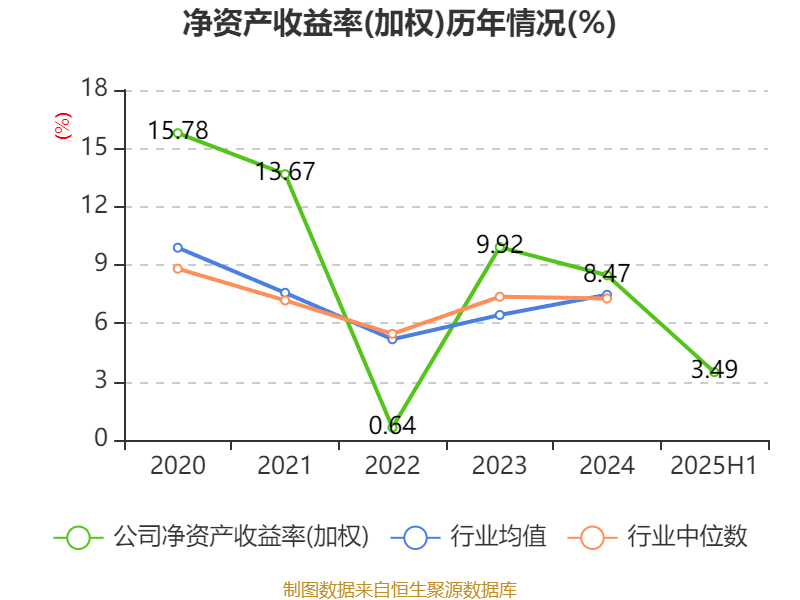

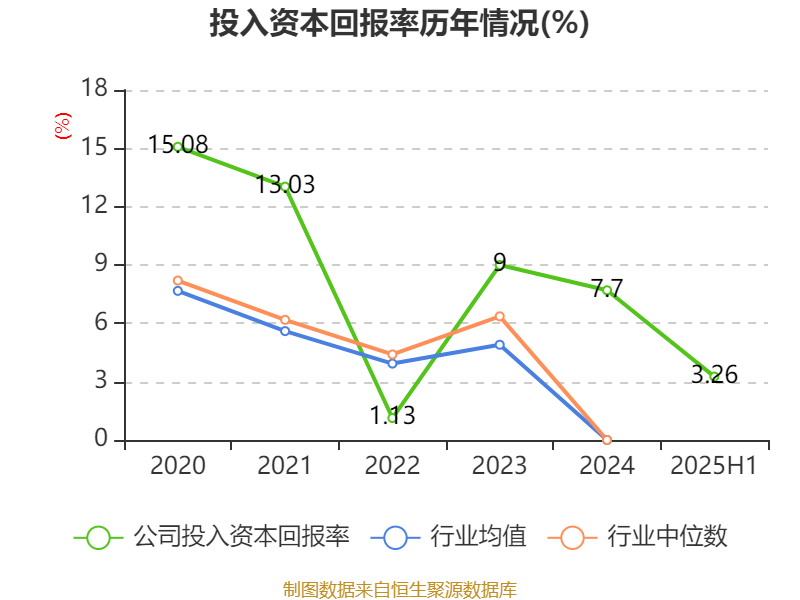

盈利能力方面, 2025年上半年公司加权平均净资产收益率为3.49%,同比下降1.35个百分点。公司2025年上半年投入资本回报率为3.26%,较上年同期下降1.45个百分点。

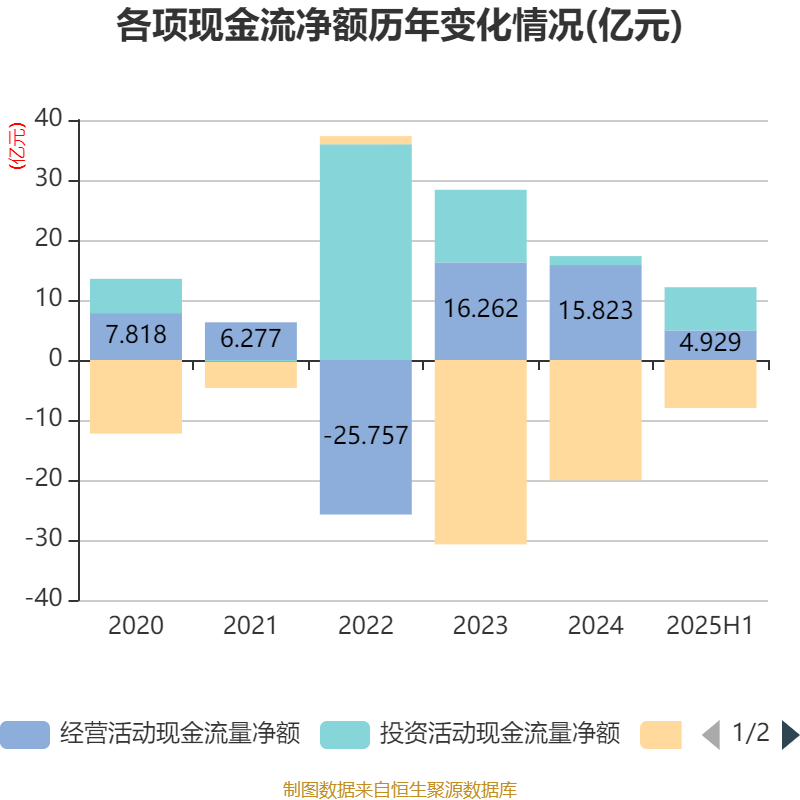

2025年上半年,公司经营活动现金流净额为4.93亿元,同比下降44.49%;筹资活动现金流净额-8.01亿元,同比增加4.38亿元;投资活动现金流净额7.2亿元,上年同期为1.75亿元。

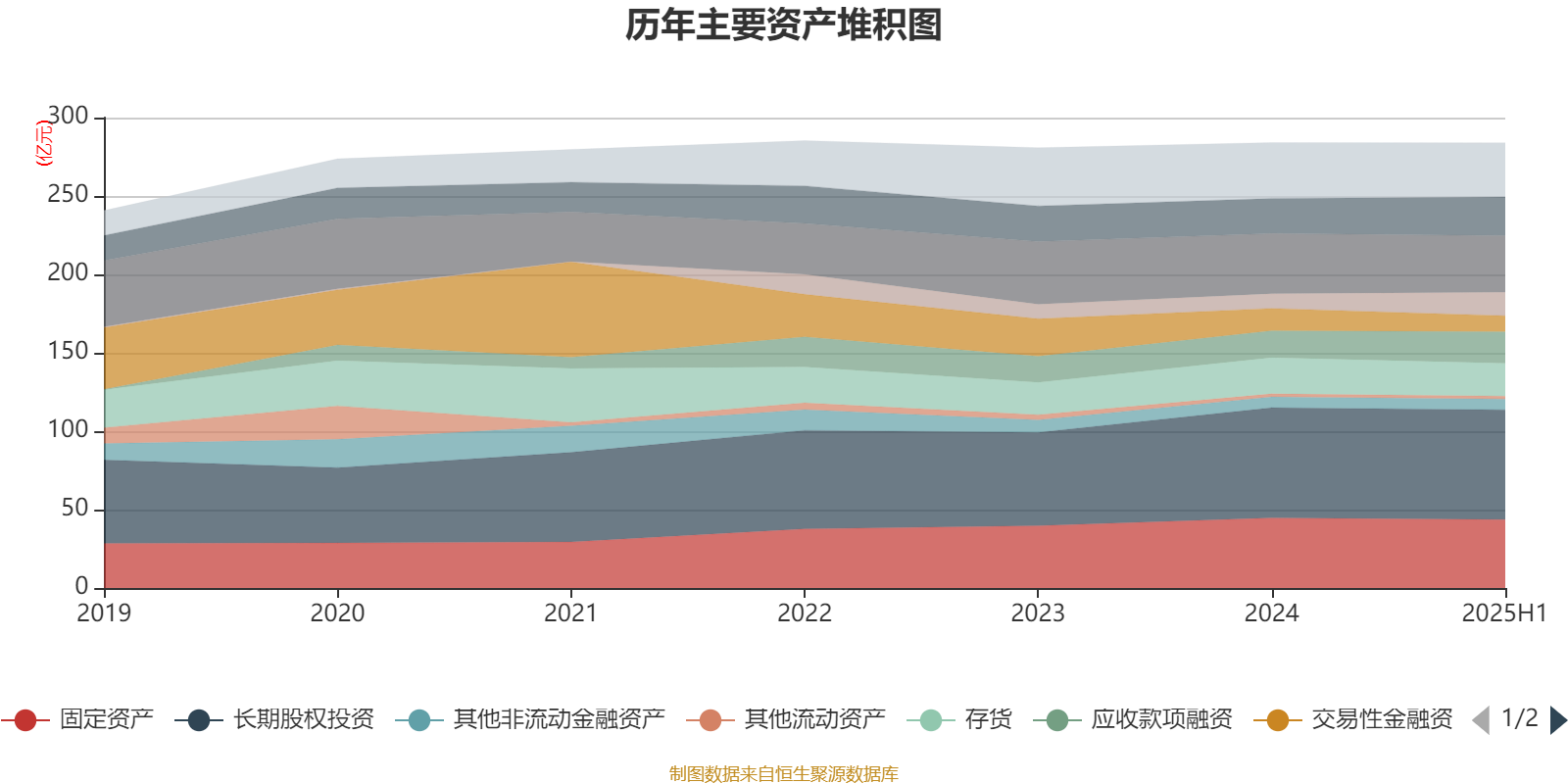

资产重大变化方面,截至2025年上半年,公司其他应收款(含利息和股利)较上年末增加60.63%,占公司总资产比重上升1.99个百分点;应收股利较上年末增加10424.09%,占公司总资产比重上升1.97个百分点;交易性金融资产合计较上年末减少28.3%,占公司总资产比重下降1.42个百分点;应收款项融资较上年末增加17.52%,占公司总资产比重上升1.06个百分点。

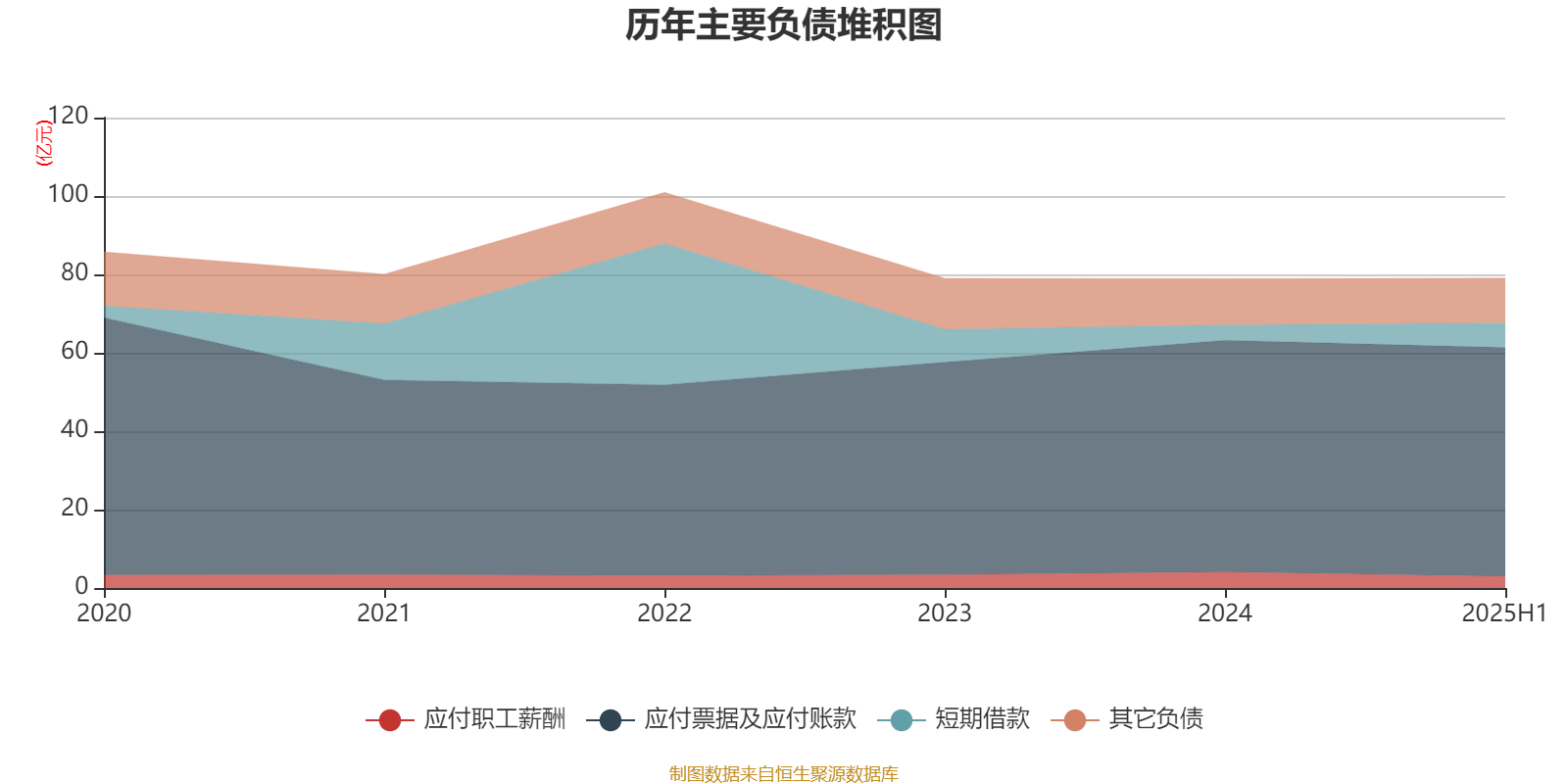

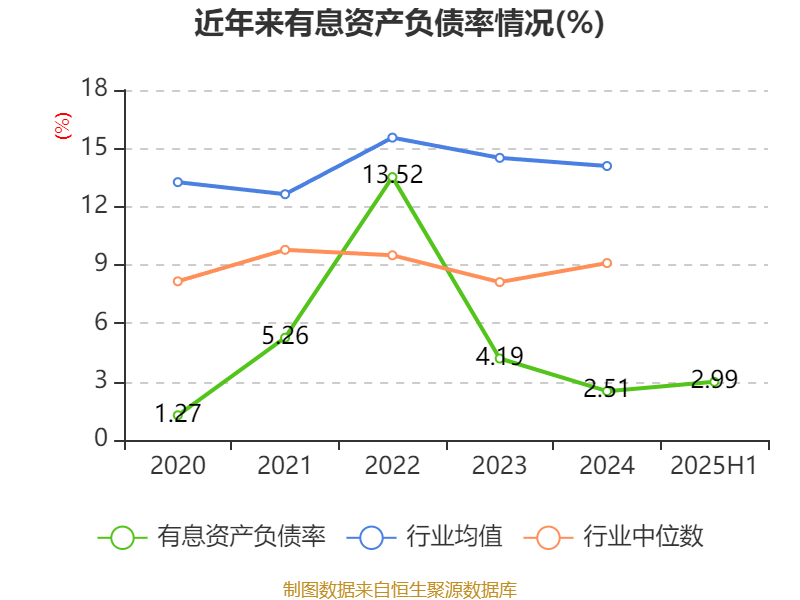

负债重大变化方面,截至2025年上半年,公司短期借款较上年末增加59.78%,占公司总资产比重上升0.83个百分点;应付职工薪酬较上年末减少28.05%,占公司总资产比重下降0.4个百分点;一年内到期的非流动负债较上年末减少41.21%,占公司总资产比重下降0.32个百分点;应付票据及应付账款较上年末减少1.19%,占公司总资产比重下降0.24个百分点。

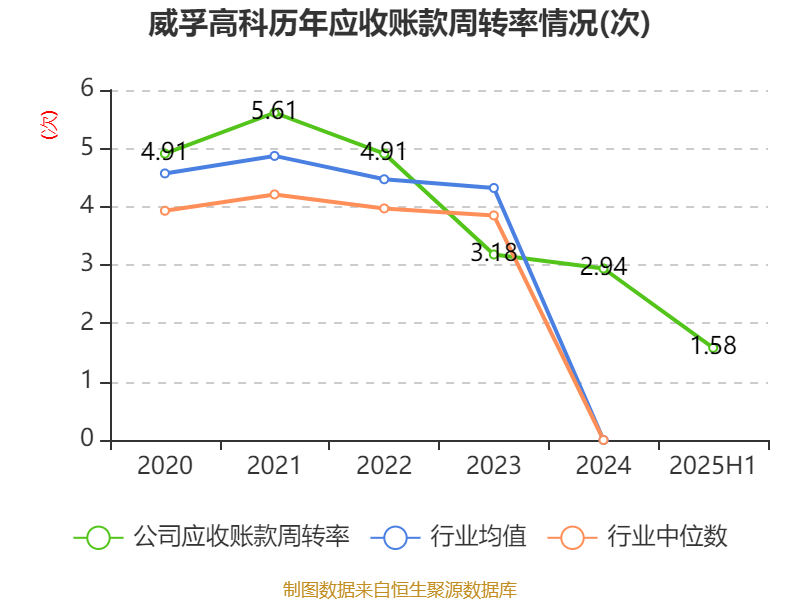

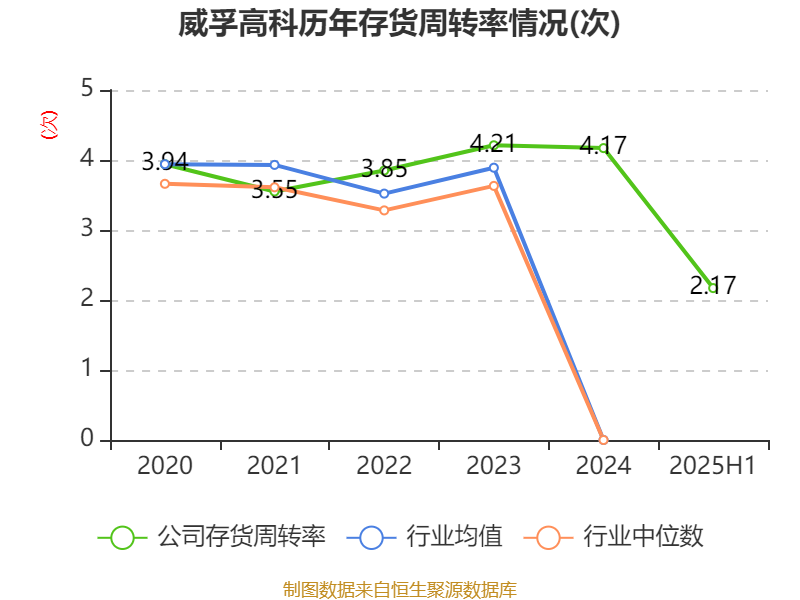

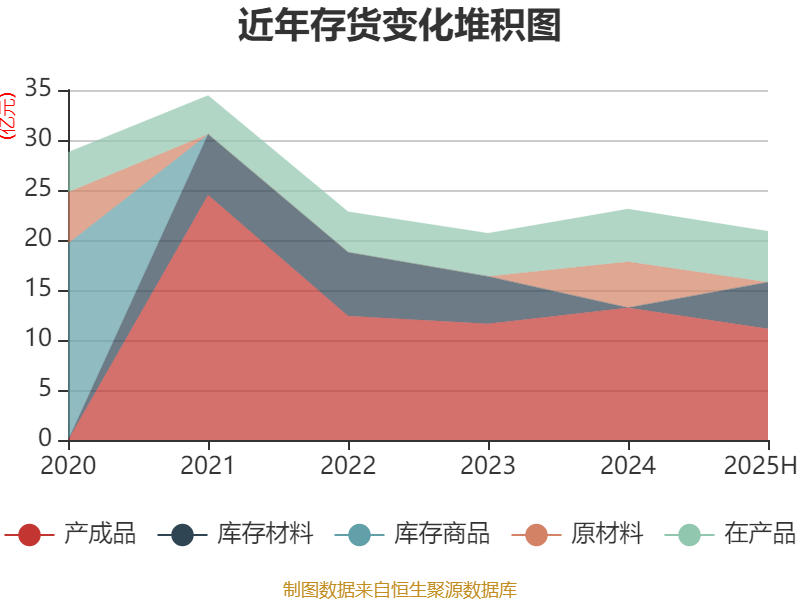

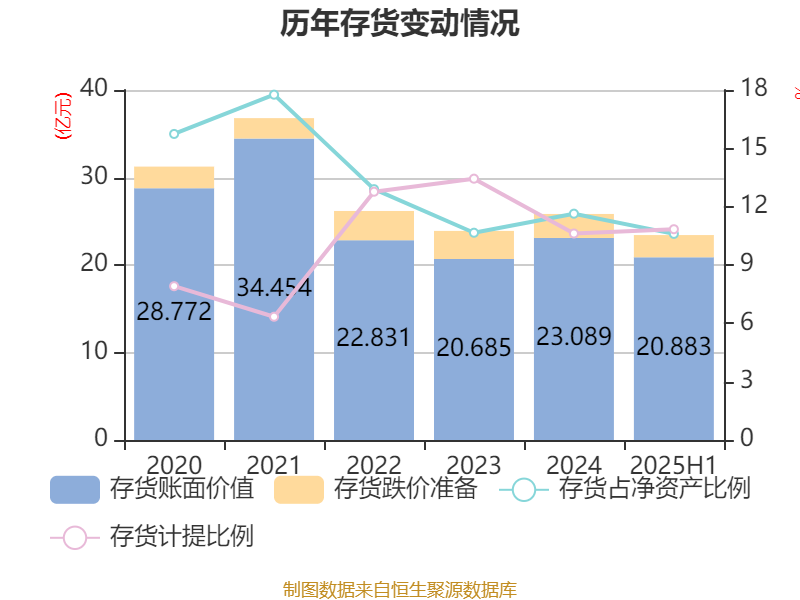

从存货变动来看,截至2025年上半年末,公司存货账面价值为20.88亿元,占净资产的10.6%,较上年末减少2.21亿元。其中,存货跌价准备为2.54亿元,计提比例为10.84%。

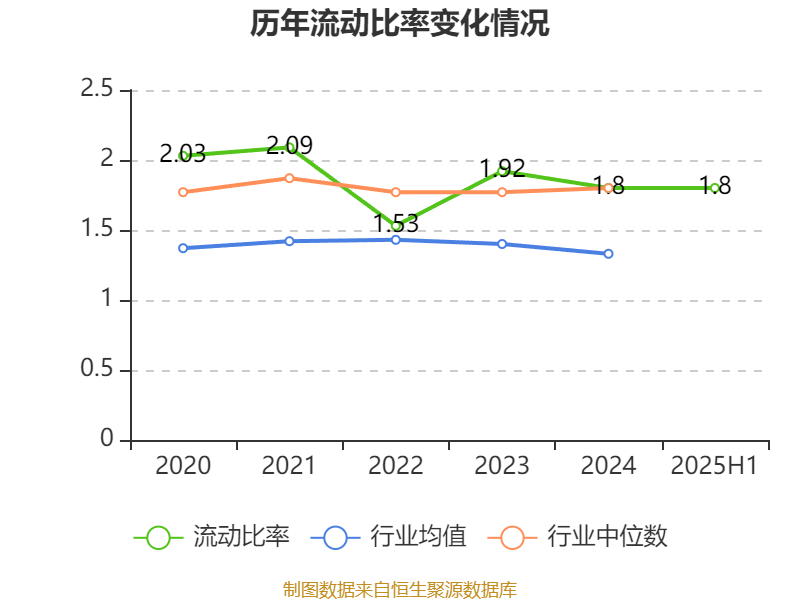

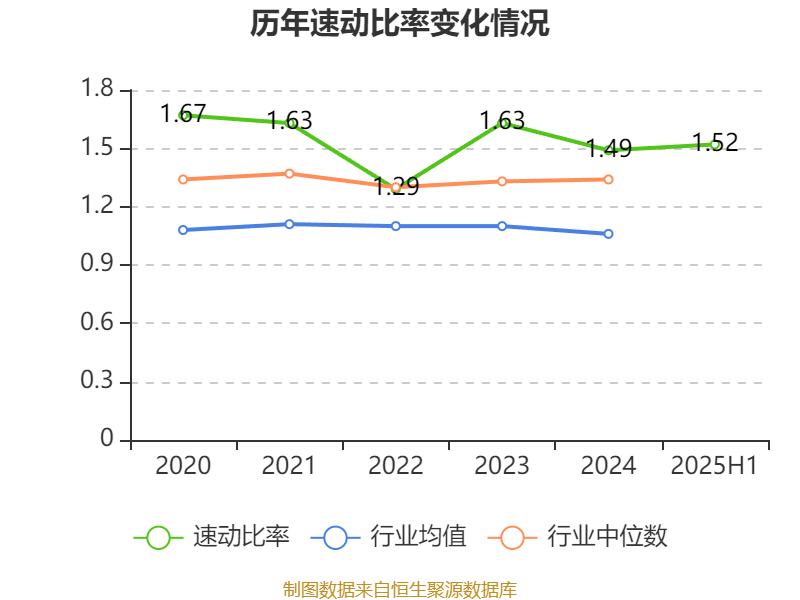

2025年上半年,公司流动比率为1.8,速动比率为1.52。

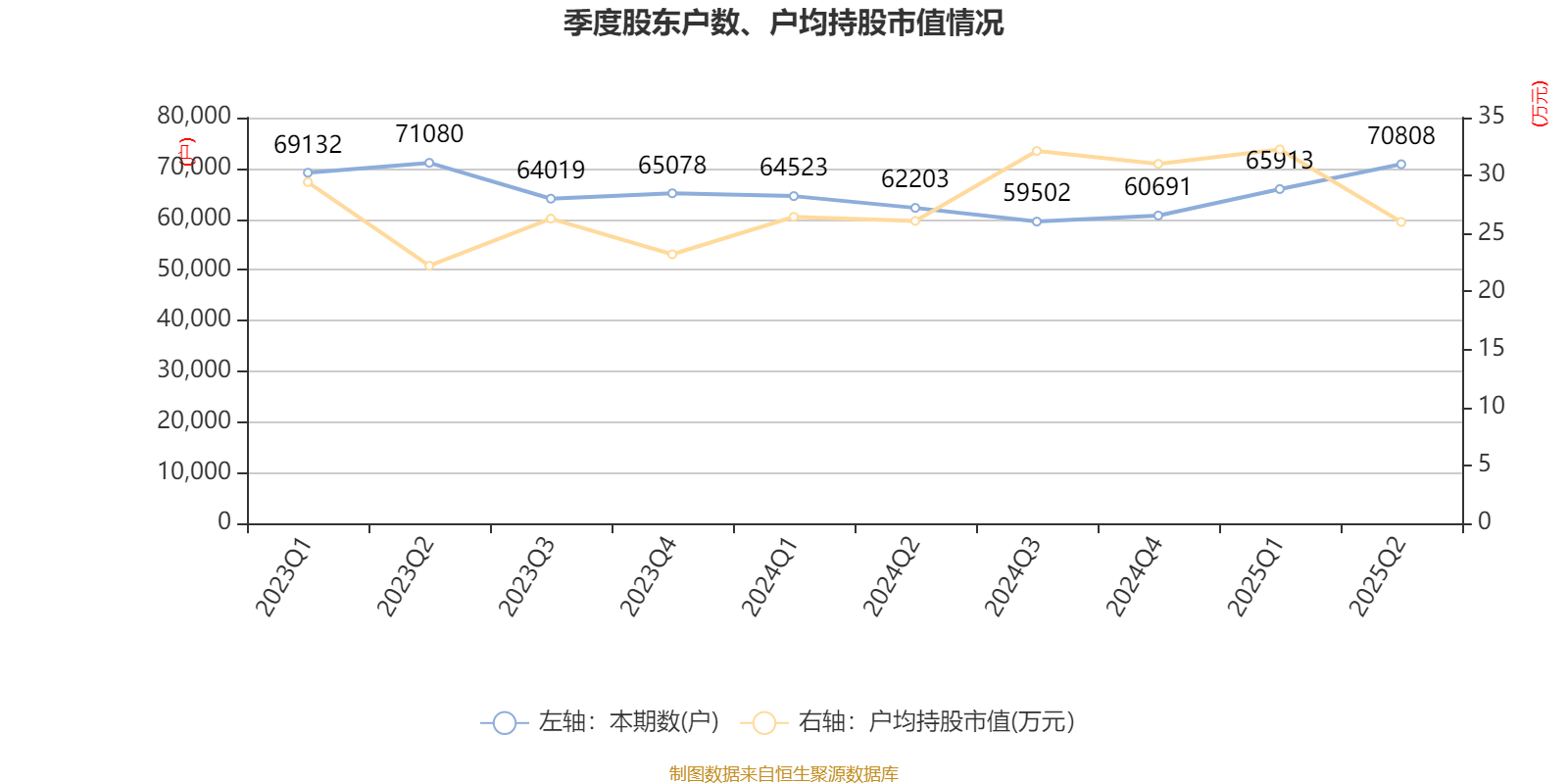

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为林川、毛顺华,取代了一季度末的易方达中证红利交易型开放式指数证券投资基金、国联安基金中国太平洋人寿股票相对收益型(保额分红)单一资产管理计划。在具体持股比例上,无锡产业发展集团有限公司、罗伯特·博世有限公司、香港中央结算有限公司、FIDELITY INVMT TRT FIDELITY INTL SMALL CAP FUND、谢作纲、南方中证1000交易型开放式指数证券投资基金持股有所上升,东吴证券股份有限公司、全国社保基金四一三组合持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)无锡产业发展集团有限公司21320.2221.9346920.550罗伯特·博世有限公司14924.1315.3542640.385香港中央结算有限公司2069.892.1295460.467东吴证券股份有限公司964.270.992061-0.190FIDELITY INVMT TRT FIDELITY INTL SMALL CAP FUND857.950.8826740.022全国社保基金四一三组合6930.712973-0.121谢作纲556.280.5723090.057南方中证1000交易型开放式指数证券投资基金533.070.5484370.115林川451.880.464904新进毛顺华439.920.452599新进

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

臻牛所配资提示:文章来自网络,不代表本站观点。

![配资著名炒股配资门户中过数字彩1千万以上的专家都在这儿!]](/uploads/allimg/250818/18063522010M01.jpg)